Upravljaju li mladi svojim financijama?

Objavljeno: 21. travnja 2023.

Upravljanje osobnim financijama jedna je od sastavnica odgovornog financijskog ponašanja, koje nam pomaže donositi odgovorne financijske odluke. Upravljanje osobnim financijama odnosi se na donošenje financijskih odluka i aktivnosti koje utječu na osobne financije. Jedna od temeljnih odrednica uspješnog upravljanja financijama je izrada osobnog budžeta ili proračuna. Osobni budžet je bilježenje i praćenje osobnih prihoda i rashoda te donošenje odluka o potrošnji, štednji i ulaganju na temelju procjene financijskog zdravlja pojedinca.

Prema ispitivanju financijske pismenosti mladih u dobi od 20 do 35 godina koje je provela Hanfa, gotovo tri petine ispitanika planira mjesečni budžet. S obzirom na demografske skupine to češće rade obitelji s djecom, a s obzirom na ocjenu financijske pismenosti to češće rade oni s većom razinom odgovornog financijskog ponašanja. Financijsko ponašanje odnosi se, između ostalog, i na načine donošenja financijskih odluka i upravljanja novcem, stoga ne iznenađuje što oni koji vode osobni proračun imaju i višu razinu odgovornog financijskog ponašanja i obrnuto.

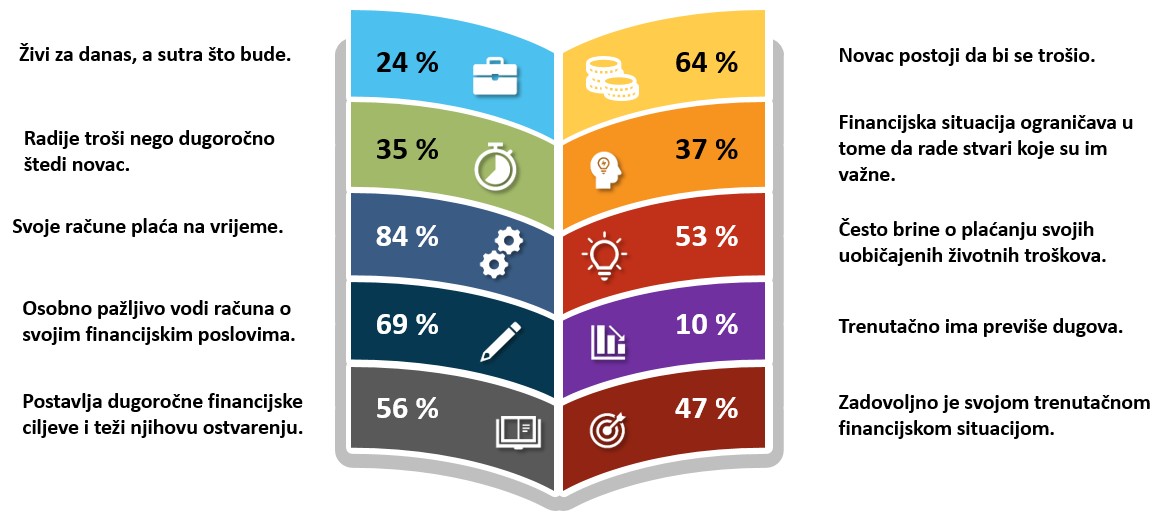

Prema istoj anketi više od polovice ispitanika često brine o plaćanju svojih uobičajenih životnih troškova, četvrtina mladih nije zadovoljna svojom financijskom situacijom, a njih 10 % smatra da trenutačno ima previše dugova. Više od trećine ispitanika smatra da ih njihova financijska situacija ograničava u tome da rade stvari koje su im važne. Razvidno je da financije imaju veliku ulogu u životu pojedinca i utječu na njegov osobni i profesionalni razvoj, zbog čega je upravljanje osobnim financijama od iznimne važnosti.

Na financijsku situaciju utječe niz različitih demografskih, socijalnih i društvenih faktora, zbog čega su budžet, financijski ciljevi i mogućnosti svakog pojedinca različiti, međutim, postoje neka unificirana pravila koja mogu pomoći u vođenju financija. Vođenje budžeta, odnosno bilježenje prihoda i troškova svakako može pomoći u boljoj organizaciji i procjeni financijskih izdataka, kako za svakodnevne potrebe tako i za veće ili dugoročnije financijske odluke. Upravljanje financijama stoga bi trebalo započeti procjenom trenutačne financijske situacije te postavljanjem kratkoročnih i dugoročnih ciljeva. Postavljanje kratkoročnih i dugoročnih kvantificiranih i jasnih ciljeva omogućuje lakše praćenje njihova ostvarivanja, ali i veću motivaciju za njihovim postizanjem. Budžet nije samo jednokratna procjena stanja, već je riječ o „živom organizmu“ koji se stalno mijenja. Vođenje budžeta omogućuje jasniju sliku o tome na što i kako trošimo novac, s obzirom na to da često nismo svjesni određenih troškova, prvenstveno onih čija je jedinična vrijednost niska, a učestalo se pojavljuju, kao što je primjerice odlazak na kavu.

Istraživanje je pokazalo i da trećina mladih radije troši novac nego ga štedi, a gotovo četvrtina mladih živi za danas ne razmišljajući o sutra. Relativno visoka sklonost potrošnji te usredotočenost na sadašnjost može ukazivati na nižu razinu dugoročnog financijskog planiranja, ali i potencijalnu neugodnost koju im stvara razmišljanje o financijama.

Upravljanje financijama važno je i zbog mogućih iznenadnih gubitaka prihoda ili porasta troškova uzrokovanih nekim eksternim šokovima, primjerice inflacijom ili pandemijom koronavirusa. Gotovo polovina ispitanika ne bi mogla pokriti nenadani trošak u visini ukupnih mjesečnih primanja bez zaduživanja ili pomoći obitelji i prijatelja. Sposobnost podnošenja izdatkovnog šoka najviše je određena radnim statusom i financijskom situacijom kućanstva, međutim, čak i među onim ispitanicima s najboljom financijskom situacijom petina ne bi mogla podnijeti iznenadni troškovni šok. Osim izdatkovnog šoka za financijsku otpornost važno je razmotriti i utjecaj mogućeg gubitka glavnog izvora prihoda. Prema istraživanju 58 % mladih moglo bi pokrivati troškove života bez posuđivanja novca ili selidbe u periodu kraćem od 3 mjeseca, a čak 9 % ispitanika životne bi troškove moglo pokrivati tek manje od tjedan dana. Rezultati istraživanja ukazuju na relativno nisku otpornost mladih u slučaju dohodovnih ili troškovnih šokova, a navedeno potvrđuje i činjenica da se gotovo 20 % ispitanika tijekom pandemije našlo u situaciji da im novčani priljevi nisu bili dovoljni za pokrivanje životnih troškova. Životne troškove najčešće su pokušavali pokriti smanjenjem potrošnje (80 %), posuđivanjem novca od obitelji i prijatelja (59 %), a čak 54 % kasnilo je s plaćanjem računa ili ih nisu plaćali. Financijska otpornost uglavnom je povezana s financijskom situacijom pojedinca, na koju može utjecati stupanj obrazovanja, vrsta zanimanja, ali i druge socijalne i demografske determinante.

Financijsko planiranje, koje uključuje izradu i praćenje budžeta, planiranje potrošnje, ali i dugoročne štednje jedna je od najefikasnijih strategija uspješnog upravljanja osobnim financijama. Riječ je o vještinama koje se mogu naučiti, stoga je važno sustavno i kontinuirano osvještavati mlade o financijskom planiranju te ih učiti kako izraditi osobni budžet i njime upravljati. Hanfa kontinuirano provodi razne edukativne aktivnosti usmjerene upravo prema mladima, a rezultati istraživanja financijske pismenosti mladih pokazali su da mladi većinom nisu zadovoljni svojom financijskom situacijom, stoga je financijsko planiranje možda jedan od odgovora na pitanje kako uspješnije upravljati osobnim financijama.