Istraživanje Hanfe: Koliko mladi poznaju financijske usluge koje koriste?

Objavljeno: 27. rujna 2022.

Hrvatska agencija za nadzor financijskih usluga (Hanfa) provela je istraživanje koje je pokazalo da je financijska pismenost mladih građana u Hrvatskoj porasla za 6 postotnih bodova u usporedbi s podacima Organizacije za ekonomsku suradnju i razvoj (OECD) iz 2019. godine. Ispitanici su tako, u prosjeku, točan, odnosno poželjan odgovor dali na 61 % postavljenih pitanja kojima se mjeri razina financijske pismenosti, dok je u 2019. taj postotak iznosio 55 %. Istraživanjem, koje je provedeno na uzorku od tisuću građana u dobi od 20 do 35 godina koristeći metodologiju OECD-a, željelo se ustanoviti koliko su mladi doista upoznati s dostupnim financijskim uslugama i koliko su financijski pismeni prema razini financijskog znanja, financijskog ponašanja i odnosa prema novcu.

Naime, mladi su prema svim dosadašnjim istraživanjima pokazivali najnižu razinu financijske pismenosti, a upravo su oni ti koji će kroz svoje prvo zaposlenje, kupnju prvog automobila ili nekretnine u bliskoj budućnosti koristiti ili već i koriste neku od financijskih usluga koje nadzire Hanfa*.

Financijska pismenost mladih kontinuirano raste

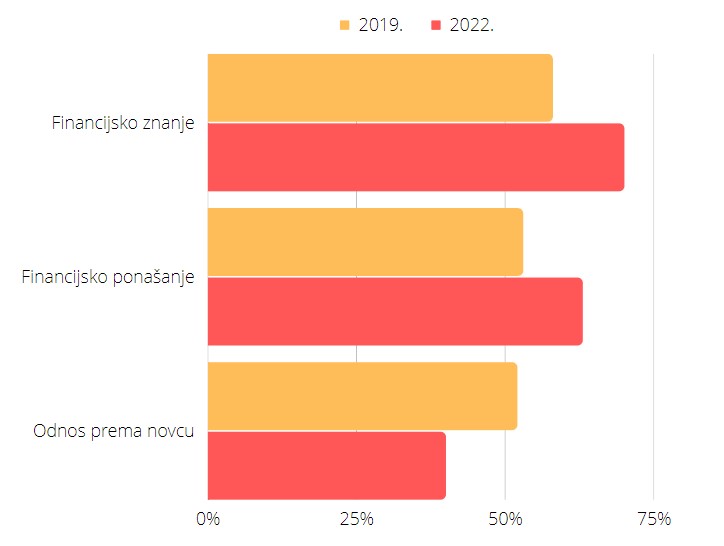

Rezultati ovog istraživanja ukazuju na porast financijskog znanja i ponašanja, uslijed veće zaposlenosti i porasta dohodaka u toj dobnoj skupini, ali i na nižu prosječnu ocjenu odnosa prema novcu**. To sugerira kako su mladi u posljednje tri godine povećali usmjerenost prema potrošnji, a ne prema štednji.

Graf 1: Financijska pismenost mladih 2019. – 2022.

Napomena: Podaci iz 2019. odnose se na podatke OECD-a za dobnu skupinu od 18 do 29 godina, dok se podaci anketnog ispitivanja koje je provela Hanfa odnose na građane u dobi od 20 do 35 godina.

Izvor: Hanfa

Slabo poznavanje ne bankovnih financijskih usluga

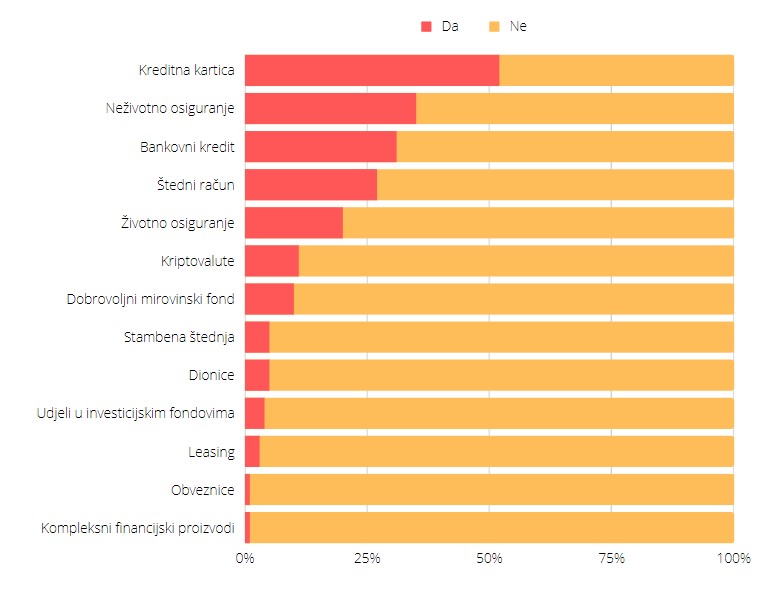

Rezultati pokazuju kako su mladi bolje upoznati s bankovnim proizvodima poput kredita ili kreditne kartice nego s ostalim ne bankovnim financijskim uslugama, premda i njih u bitnoj mjeri koriste, posebno usluge koje su zakonski obavezne. Upravo zbog zakonske obveze posjedovanja pojedinih vrsta osiguranja, osiguranje je, uz mirovinsku štednju, najkorištenija ne bankovna financijska usluga u Hrvatskoj.

Graf 2: Korištenje financijskih usluga i proizvoda

Izvor: Hanfa

Interes za kriptotržišta velik

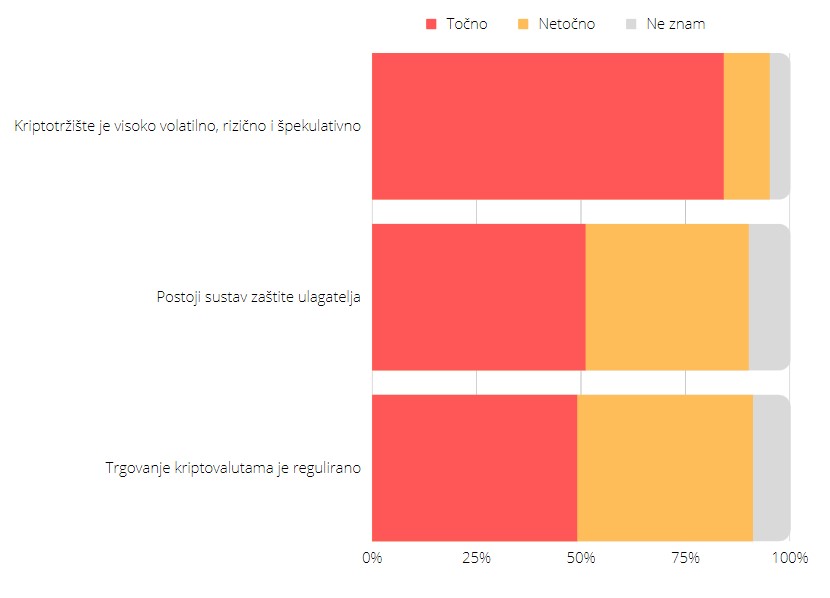

U ocjeni njihove razine financijskog planiranja vidljivo je da su mladi u Hrvatskoj relativno konzervativni i primarno usmjereni na štednju. No 61 % mladih najviše štedi držanjem novca kod kuće, dok ulaganjima u regulirane financijske usluge nisu toliko skloni. U investicijske fondove ulaže primjerice samo 4 % anketiranih, ali zato 26 % ispitanih tvrdi da je uložilo ili planira uložiti u kriptoimovinu.

Graf 3: Poznavanje kriptotržišta

Izvor: Hanfa

Pritom zabrinjava što mladi slabo poznaju kriptotržišta i nedovoljno su o njima informirani, pa tako 51 % mladih koji trguju kriptoimovinom smatra da postoji sustav zaštite potrošača kao i kod tradicionalnih financijskih instrumenata. Njih 49 % smatra da postoje propisi i zakoni koji reguliraju kriptotržište. Osim nepoznavanja reguliranosti tržišta, mladi nedovoljno razumiju i rizike povezane s trgovanjem kriptoimovinom, pa njih 11 % smatra da kriptotržište nije špekulativno i visoko rizično.

Povećan rizik od financijske prevare

Činjenicu da mladi nisu u dovoljnoj mjeri svjesni rizika i prevara koje dolaze posebno s intenziviranjem digitalnih mogućnosti ugovaranja financijskih usluga, pokazuje i to što je samo 9 % ispitanika provjerilo investicijsko društvo koje im je nudilo financijsku uslugu. Posebno je zabrinjavajuće što bi oko 4 % do 5 % ispitanika bilo spremno uložiti u trgovanje dionicama na temelju internetskog oglasa koji garantira laku i brzu zaradu te bi bili spremni poslati bankovnu karticu skeniranu s obje strane. S obzirom na nedovoljnu upoznatost mladih s rizicima i znakovima koji ukazuju na moguće financijske prevare, ne iznenađuje da ih je 14 % ujedno bilo i žrtvom neke od financijskih prevara.

Mirovinska pismenost i osiguranja

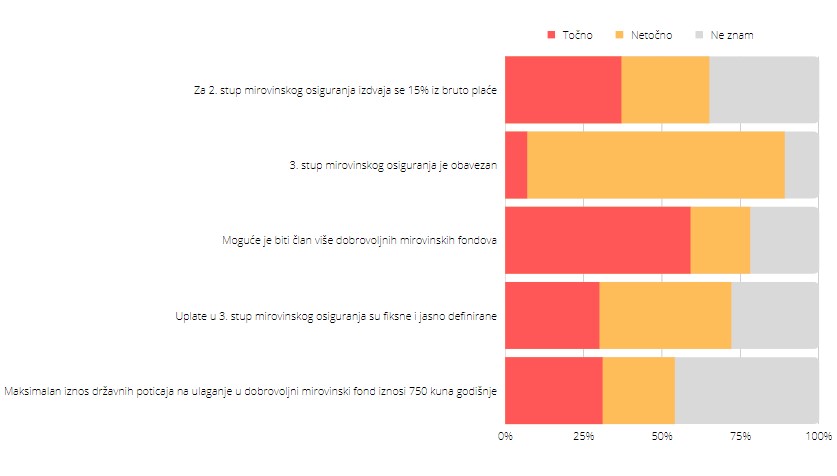

Jedna od obveznih nebankovnih financijskih usluga je i štednja u obveznim mirovinskim fondovima, no samo je 23 % mladih prilikom prvog zaposlenja samostalno odabralo mirovinski fond i kategoriju. Trećina onih koji su aktivno birali odabrala je fond kategorije A, koji je prvenstveno namijenjen mladima s obzirom na više rizike ulaganja. Istodobno, tek 28 % ispitanih zna koliko svoje bruto plaće mjesečno uplaćuje na ime doprinosa u obvezni mirovinski fond. Iako je većina anketiranih (82 %) upoznata s činjenicom da je 3. mirovinski stup dobrovoljan, samo 42 % njih zna da oni sami određuju dinamiku i iznos uplata u taj stup mirovinske štednje, a tek oko jedne trećine njih dobro poznaje sustav državnih poticajnih sredstava na dobrovoljnu mirovinsku štednju. Samo 36 % anketiranih planira financirati svoju mirovinu iz 3. stupa, dok se i dalje čak 41 % njih planira osloniti na neformalni oblik međugeneracijske solidarnosti (djecu ili druge članove obitelji).

Graf 4: Mirovinska pismenost

Izvor: Hanfa

Rezultati provedenog ispitivanja pokazuju kako unatoč razmjeno učestalom korištenju pojedinih nebankovnih financijskih usluga, mladi slabo poznaju obilježja tih proizvoda pa često, ako i žele aktivno upravljati svojim osobnim financijama, ne znaju koju odluku donijeti (npr. 43 % ispitanih željelo bi samo odabrati kategoriju obveznog mirovinskog fonda, no ne znaju koju).

Istodobno gotovo trećina ispitanih nedovoljno poznaje svoja potrošačka prava kada su u pitanju financijske usluge (30 % ispitanih ne zna kome bi podnijeli žalbu u slučaju neprimjerenog postupanja pružatelja usluge). Pridoda li se tome vrlo niska uključenost mladih u neku vrstu edukacije o upravljanju financijama (samo 12 % ispitanih prošlo je neku vrstu edukacije), evidentno je kako je nužno nastaviti i intenzivirati sustavno provođenje edukativnih aktivnosti financijskog opismenjavanja prema mladima.

Zato će Hanfa kontinuirano nastaviti ulagati u edukacije građana te putem brojnih predavanja, radionica, sudjelovanja na panel-raspravama i brojnim drugim edukacijama doprinositi povećanju ukupne razine financijske pismenosti u Hrvatskoj. Na internetskim stranicama Hanfe, kao i na portalu Novac za sutra, dostupni su brojni edukativni materijali prilagođeni svim dobnim skupinama. Samo jedan od alata financijskog opismenjavanja mladih je i edukativni program Hanfe koji je dostupan na internetskoj stranici Hanfe.

Prezentaciju o cjelokupnom istraživanju možete pogledati ovdje.

*Hanfa nadzire sektor osiguranja, leasinga, faktoringa, nadzire i društva za upravljanje mirovinskim fondovima, mirovinska osiguravajuća društva te tržište kapitala, koje uključuje izdavatelje, infrastrukturu, investicijske fondove i dr.

**Financijska pismenost sastoji se od tri kategorije, financijskog znanja koje mjeri poznavanje osnovnih financijskih pojmova i izračuna, financijskog ponašanja koje mjeri kako se ponašamo prema novcu i prilikom kupnje, dok odnos prema novcu mjeri kako doživljavamo novac.