Kada odabrati financiranje putem IPO-a?

Povratak

Što je tržište kapitala

Koje su glavne prednosti tržišta kapitala?

Koji su oblici financiranja putem tržišta kapitala?

Zašto odabrati financiranje putem tržišta kapitala?

Zašto odabrati financiranje putem private equityja i venture capitala?

Kada odabrati financiranje putem IPO-a?

Kada odabrati financiranje putem izdavanja obveznice?

Povratak

Što je tržište kapitala

Koje su glavne prednosti tržišta kapitala?

Koji su oblici financiranja putem tržišta kapitala?

Zašto odabrati financiranje putem tržišta kapitala?

Zašto odabrati financiranje putem private equityja i venture capitala?

Kada odabrati financiranje putem IPO-a?

Kada odabrati financiranje putem izdavanja obveznice?

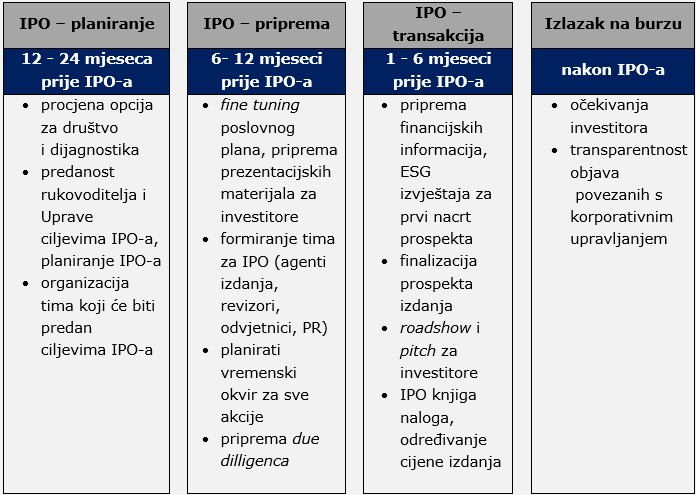

Tijekom puta prema tome da postane javno društvo, organizacija društva mora se pripremiti ne samo za ključni trenutak IPO ceremonije, zvuk zvona koji označava početak trgovanja, nego i za potpuno novu fazu korporativnog života nakon što se IPO dovrši. Upravo zato oni koji nadmašuju tržište tretiraju IPO kao dugoročni transformacijski proces, odnosno IPO putovanje.

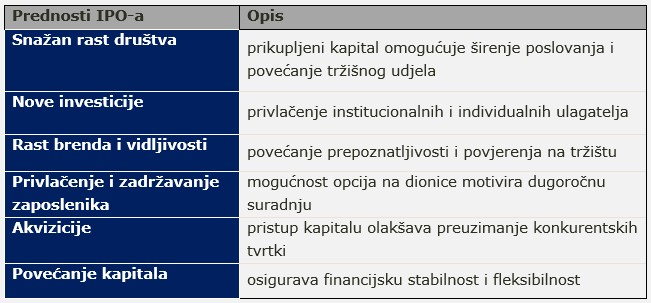

Prednosti izlaska na tržište kapitala su sljedeće:

- snažan rast društva

- PE ili VC: pritisak na izlazak i zrelost investicije

- trendovi konsolidacije

- IPO konkurenti

- prvi pokretač i inovator

- predvodnik i inovator u industriji

- nova generacija ili nasljednik

- nova otvorenost i veća javna vidljivost.

Prednosti:

- mogućnost prikupljanja kapitala od široke baze ulagatelja

- povećana vidljivost, prepoznatljivost brenda društva i prestiž među klijentima i dobavljačima

- strategija izlaska za venture capital ulagatelje i rane investitore

- fleksibilnost trgovanja dionicama uz visoku likvidnost i dnevnu procjenu vrijednosti

- mogućnost usporedbe poslovanja s drugim javnim društvima u istoj industriji

- potencijal za diversifikaciju imovine na strani dioničara

- povećana sposobnost privlačenja, zadržavanja i nagrađivanja ključnih zaposlenika kao uvršteno društvo na tržištu.

Izazovi:

- zahtjevna regulativa i povezani troškovi u pogledu transparentnosti i obveze objave periodičnih i ad hoc informacija te s tim povezan kontinuirani regulatorni nadzor

- viši standardi korporativnog upravljanja

- potencijalna obveza izvještavanja o održivosti (uz regulatorne kriterije)

- gubitak potpunog vlasništva i kontrole od strane osnivača društva, odnosno posjedovanje manjeg udjela u društvu

- javna izloženost i pritisak za ostvarivanjem kratkoročnih financijskih ciljeva

- početni troškovi IPO‑a i stalni troškovi održavanja statusa uvrštenog društva

- novi ulagatelji s pravom glasa

- pritisak na ispunjavanje danih obećanja te teret upravljanja očekivanjima dioničara.

Najvažniji su čimbenici uspjeha IPO‑a za ulagatelje ne samo snažno i kvalitetno korporativno upravljanje promjenama unutar društva, uvjerljiva „equity priča“ (jasno i privlačno objašnjenje vrijednosti i potencijala društva), već i poštena i razumna valuacija društva, pravi odabir trenutka za IPO, spremnost za transparentnost i dodatne korporativne i regulatorne obveze te ugrađena ESG poslovna strategija unutar društva.

Ulaskom u vlasničku strukturu poduzetnika ulagatelj svoj dugoročni interes veže uz poslovanje poduzetnika te izravno sudjeluje u ostvarenom rezultatu sudjelovanjem u dobiti kroz isplatu dividende ili u daljnjem rastu i razvoju poduzeća kroz reinvestiranje. Jednako tako, u slučaju neprofitabilnosti poslovanja, ulagatelj sudjeluje u gubitku, što stavlja manji pritisak na likvidnost poduzeća, posebice u ranim godinama poslovanja. Uz samu neizvjesnost visine otplate preuzetog duga uslijed promjene kamatnih stopa, često nije izvjesna ni mogućnost kasnije dostupnosti, odnosno uvjeta refinanciranja dugova, zbog čega financiranje izdavanjem dionica unosi stabilnost i dugoročnost u kapitalnu osnovu za realizaciju plana budućeg razvoja i rasta poduzeća.

Naposljetku, zaduživanje direktno opterećuje financijski položaj društva povećanjem financijske poluge (omjer vlastitog i tuđeg financiranja), što se može odraziti na kreditnu sposobnost i evaluaciju društva u budućnosti, umanjujući mogućnost i efikasnost njezina kasnijeg financiranja na tržištima kapitala.

Priprema započinje pažljivom procjenom prednosti i nedostataka IPO‑a, razmatranjem potencijalne uporabe prikupljenih sredstava te analizom drugih opcija. To je u skladu s prvim pitanjima koja ulagatelji postavljaju tijekom IPO roadshowa: Zašto izlazite na burzu i za što će se koristiti sredstva prikupljena IPO‑om? Odgovaranje na ova temeljna pitanja ključno je za uspjeh IPO‑a.

Uspješno uvrštenje može omogućiti društvu pristup financiranju potrebnom za provedbu strateške akvizicije, otvoriti mogućnosti za širenje poslovanja na nova tržišta ili osigurati izlaznu strategiju za PE ili druge ulagatelje. Osim toga, može poboljšati percepciju poslovanja i brenda među klijentima, dobavljačima i zaposlenicima.

Iako nisu sva društva prikladna za život pod povećalom javnosti, za mnoga brzo rastuća privatna poduzeća IPO može osigurati kapital potreban za ubrzanje rasta i postizanje liderske pozicije na tržištu.

Proces prvog uvrštenja dionica na trgovanje zahtijeva određenu pripremu. Razina zahtjevnosti i potrebnog planiranja za IPO ovisi o više čimbenika povezanih s izdavateljem, kao što su stupanj razvoja društva, njegov model korporativnog upravljanja i interna organizacija, obilježja same transakcije, poput karakteristika i strukture ponude koja prethodi uvrštenju na trgovanje (Ponuda), tržišta na koje se dionice uvode te vrste prezentacijskog dokumenta koji je potrebno izraditi i staviti na raspolaganje potencijalnim ulagateljima, kao i dodatnih informacija koje društvo želi objaviti.

Prezentacijski dokument Ponude i/ili Uvrštenja može biti prospekt, ako je takva obveza propisana odredbama Zakona o tržištu kapitala ili drugim primjenjivim propisima, ili Informativni dokument u slučaju korištenja iznimke od obveze objave prospekta, a oba služe tome da ulagateljima omoguće donošenje informirane odluke o tome žele li ulagati u dionice društva. U skladu s time potrebno je osigurati dovoljnu razinu transparentnosti i zaštite potencijalnih ulagatelja. Javne ponude vrijednosnih papira s ukupnim iznosom manjim od osam milijuna eura, koji se izračunava tijekom razdoblja od dvanaest mjeseci, izuzete su od obveze objave prospekta. Ako je potreban samo informativni dokument, proces IPO‑a može biti pojednostavljen jer je potrebna razina objave informacija (u usporedbi s prospektom) manje detaljna, s ciljem postizanja ravnoteže između pojednostavljenja pristupa financiranju za mala i srednja poduzeća te osiguravanja zaštite ulagatelja.

Nadalje, prilikom uvrštenja za financijske instrumente mora biti osigurana učinkovita namira transakcija, pri čemu se pretpostavlja da je taj uvjet ispunjen ako su financijski instrumenti izdani u nematerijaliziranom obliku i upisani u središnji depozitorij, odnosno središnji registar i uključeni u sustav poravnanja i/ili namire. Izdavatelj također mora osigurati postojanje identifikacijskog broja, odnosno identifikacijske oznake u skladu s odredbama članka 3. Delegirane uredbe Komisije (EU) 2017/585.

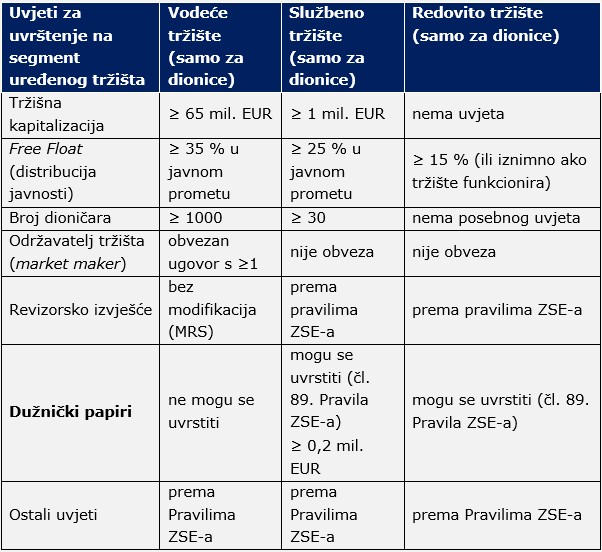

Društva mogu odabrati uvrštenje dionica na uređeno tržište ili na MTP (multilateralnu trgovinsku platformu).

Uređeno tržište podijeljeno je na sljedeće segmente: vodeće tržište, službeno tržište i redovito tržište.

Vodeće tržište najzahtjevniji je tržišni segment u smislu zahtjeva koje postavlja pred izdavatelja, osobito u pogledu transparentnosti. Redovito tržište obvezuje izdavatelja na dostavu samo minimalnih informacija propisanih Zakonom o tržištu kapitala, dok za Službeno i Vodeće tržište postoje dodatne obveze propisane Pravilima Zagrebačke Burze.

Ako odaberete uvrštenje dionica na uređeno tržište, morat ćete pripremiti prospekt. Ako se odlučite za MTP, vrsta i veličina Ponude koju planirate provesti diktirat će obvezu izrade prospekta.

Uređeno tržište ima višu razinu kriterija za prihvat i zahtjevnije kontinuirane obveze nakon uvrštenja jer je to segment koji pruža veću likvidnost i može privući više interesa ulagatelja. Treba napomenuti i da, osim povećane vidljivosti koju pružaju uređena tržišta, neki institucionalni ulagatelji imaju investicijske politike koje im nalažu ulaganje isključivo na uređenim tržištima.

S druge strane, segmenti MTP‑a imaju niže kriterije prihvata i manje zahtjevne tekuće obveze nakon uvrštenja, no mogu pružiti nižu razinu likvidnosti. Takve su platforme namijenjene spajanju upravo mikro, malih i srednjih poduzeća s ulagateljima koji su zainteresirani za ulaganja u poslovne pothvate koji se tek razvijaju (takva je i Progress platforma Zagrebačke burze).

Prilikom razmatranja IPO-a potrebno je uzeti u obzir, između ostaloga, i zakonske uvjete kao i uvjete uvrštenja na uređeno tržište Zagrebačke burze i MTP Progress tržište, koje navodimo u nastavku:

Na Progress tržištu može se trgovati:

- dionicama i potvrdama o deponiranim dionicama

- obveznicama i potvrdama o deponiranim obveznicama.

Vrijednosni papiri za koje se podnosi zahtjev za primanje u trgovinu na Progress tržištu moraju ispunjavati, između ostaloga, i sljedeće uvjete:

- za dionice: najmanje 10 % dionica mora biti distribuirano javnosti (ako se zahtjev za primanje u trgovinu odnosi na dionice, statut izdavatelja mora sadržavati odredbu da odluku o povlačenju dionica iz trgovine na Progress tržištu donosi glavna skupština glasovima koji predstavljaju najmanje 3/4 (tri četvrtine) temeljnog kapitala zastupljenog na glavnoj skupštini pri donošenju odluke. Statutom se može odrediti i veća većina za donošenje ovakve odluke.)

- za obveznice nema posebnih uvjeta u odnosu na distribuciju javnosti i iznos.

Društvo može odlučiti ponuditi dionice široj javnosti (tj. provesti javnu ponudu) i/ili institucionalnim ulagateljima (tj. provesti privatnu ponudu).

Javna ponuda omogućuje dosezanje šire baze ulagatelja te poboljšava imidž i vjerodostojnost društva, ali može zahtijevati dužu i zahtjevniju pripremu.

S druge strane, privatna ponuda obično je brža i agilnija, ali može rezultirati nižom vidljivošću i likvidnošću.

Iznimke su predstavljene u nastavku:

- Ako se odlučite za javnu ponudu, morat ćete pripremiti Prospekt.

- Ako se odlučite za privatnu ponudu, a uvrštenje se planira na uređenom tržištu, također ćete morati pripremiti Prospekt, ali jednostavniji i sažetiji.

- Ako se radi o privatnoj ponudi i uvrštenju na MTP‑u, potrebno je pripremiti samo Informativni dokument.

Kao što je već navedeno, prospekt nije potreban za javnu ponudu ako je ispunjen bilo koji od sljedećih uvjeta:

- ukupna vrijednost Ponude u Europskoj uniji manja je od 8.000.000 EUR, izračunato tijekom razdoblja od 12 mjeseci

- ponuda je upućena isključivo kvalificiranim ulagateljima

- ponuda je upućena manje od 150 malih ulagatelja

- nominalna vrijednost pojedine jedinice vrijednosnog papira iznosi najmanje 100.000 EUR

- ponuda je upućena ulagteljima koji kupuju dionice za ukupni iznos od najmanje 100.000 EUR po ulagatelju.

Mala i srednja poduzeća (MSP) te druga društva koja ispunjavaju određene kriterije mogu se odlučiti za izradu Prospekta EU-a za rast, odnosno pojednostavljenog i sažetijeg prospekta.

Proces IPO‑a odvija se u tri faze:

1. planiranje

2. priprema i pregled

3. ponuda i plasman.

Planiranje – u ovoj fazi definiraju se ciljevi, struktura transakcije, odabir tržišta, uključeni savjetnici te raspored aktivnosti.

Priprema i pregled – ova faza uključuje izradu prospekta ili drugog relevantnog dokumenta, provedbu dubinskog pregleda, pripremu financijskih izvještaja, pravnu i regulatornu usklađenost te pregled dokumentacije od strane regulatora

Ponuda i plasman – završna faza koja obuhvaća marketing ponude (roadshow), određivanje cijene, zaprimanje upisa ulagatelja, alokaciju dionica i početak trgovanja na odabranom tržištu.